[머니 컨설팅]조정대상지역 ‘장기임대’ 득보다 실

A. 최근에 세법이 여러 번 개정됐기 때문에 무엇보다 정확한 정보를 확인하는 것이 중요하다. 먼저 해당 아파트 취득 시 취득세는 감면받지 못한다. 분양받는 경우가 아닌 일반 매매로 취득하면 감면이 적용되지 않는다. 결과적으로 취득세 3.3%를 적용해 4950만 원의 세금을 부담해야 한다.

보유하고 있는 동안 보유세는 줄어들까. 재산세는 2채 이상의 임대주택부터 감면되는데 한 채만 장기일반민간임대주택사업자로 등록할 예정이므로 재산세 감면 대상이 아니다. 또 주택 공시가격이 6억 원을 초과하므로 종합부동산세도 합산된다. 설령 주택 공시가격이 6억 원 미만이라 해도 2018년 9월 14일 이후 조정대상지역에서 주택(주택을 취득할 수 있는 권리를 포함)을 취득했다면 종합부동산세 합산 배제 대상에서 제외된다. 임대 시 소득세도 주택 공시가격 6억 원 이하인 경우에만 혜택을 주기 때문에 감면되지 않는다.

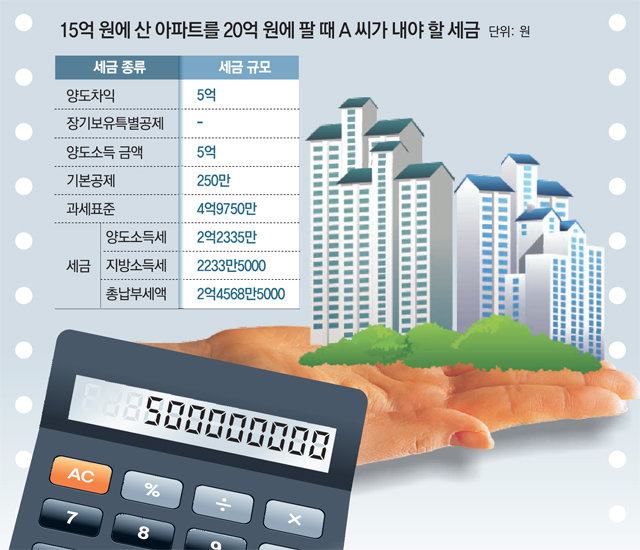

그럼 양도할 때 세금은 줄어들까. 조세특례제한법 97조의 3에 따르면 2022년 말까지 등록한 장기일반민간임대주택사업자가 임대 개시일 당시 주택 공시가격 6억 원(수도권 외 3억 원) 이하 주택으로서 85m² 이하, 연간 임대료 증가율 5% 이하에 해당하면 8년 이상 임대 후 양도 시 50% 장기보유특별공제율이 적용된다. 10년 이상 임대 후 양도하면 70%다. 해당 아파트는 취득 당시 이미 주택 공시가격이 6억 원을 초과했다. 이에 따라 장기보유특별공제 혜택을 받을 수 없다.

[출처 : 동아일보]

'Etc.(기타) > Economy (경제)' 카테고리의 다른 글

| 1주택자 등 종부세율 인상 ,2020년 납부분부터 적용 못한다 (0) | 2020.05.05 |

|---|---|

| 재난지원금…5월11일부터 신청, 방법은 (0) | 2020.04.30 |

| 공동명의 주택을 전세 준 경우..종합소득세는 (0) | 2020.02.24 |

| '파킹통장'···잠깐 넣어도 금리 3% 받는다 (0) | 2020.02.16 |

| 1 주택자-기준시가 9억 넘고 월세라면 세금 내야 (0) | 2020.01.16 |