日 고령자 10명 중 9명이 꼽은 ‘은퇴 후 최고 주거지’는? [왕개미연구소]

늙어버린 일본과 더 빨리 늙어가는 한국

‘기출문제 자료실’ 일본에서 배운다

이코노미스트 사카모토씨 인터뷰 [下편]

저출산·고령화를 먼저 겪은 일본은 늙어가는 한국 입장에서 보면 그야말로 ‘기출문제 자료실’이다. 일본이 경제 정점을 찍고 축소 사회로 바뀌는 과정에서 어떤 사회 변화를 겪었는지 미리 알아두면 시행착오를 줄일 수 있다.

이달 초 조선일보 [왕개미연구소]는 일본 민간 연구기관인 ‘리쿠르트웍스연구소’의 사카모토타카시(坂本貴志) 연구원을 만나 현지 인터뷰를 진행했다. 사카모토 연구원은 지난해 정년 후의 진실 15가지를 담은 책 <진짜 정년후>를 펴내 일약 스타가 된 인물이다(한국 미출간). 그의 책은 일본 정부와 민간 연구소의 실제 통계를 근거로 고령 은퇴자들의 현실을 분석해 베스트셀러가 됐다. 우리보다 먼저 늙은 일본에선 과연 어떤 일들이 벌어졌을까.

✅노후 생활비는 50% 이상 감소

–노후 생활비 부족이 큰 고민이다.

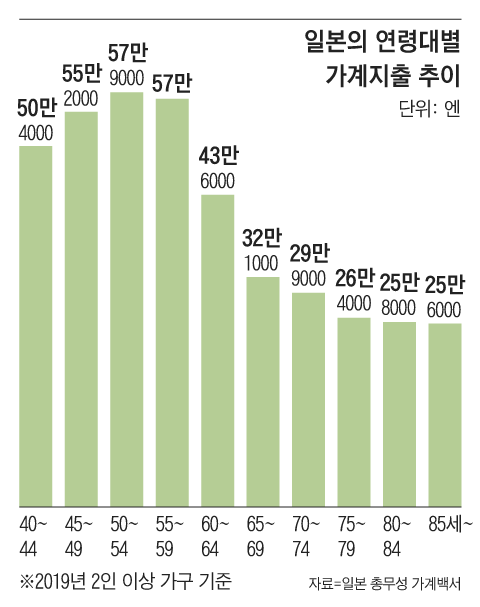

“가계 지출은 나이가 들수록 점점 늘어나 50대에 피크를 찍는다. 일본의 경우, 50~54세 가구 지출이 월평균 58만엔(약 522만원)으로 전 연령대 중 가장 높다. 식비, 교육비, 임차료, 세금, 건강보험료 등 이런 저런 이유로 돈이 많이 든다. 하지만 그때부턴 점점 지출이 줄어든다. 특히 정년퇴직이 있는 5말6초(50대 말~60대 초)엔 57만엔에서 44만엔으로 감소해 가파른 소비절벽이 찾아온다. 이후 60대 후반에 32만엔, 70대 후반부터는 26만엔(약 234만원) 정도로 줄어든다.”

–숫자상 지출 감소가 꽤 커보인다.

“그렇다. 가장 큰 이유는 자녀가 독립해서 떠나기 때문이다. 실제 통계를 보면, 자녀와 관련된 모든 직간접적 비용(일본 통계에서는 교육관계비라고 부름)이 50대 전반엔 월 5만엔 정도였지만 50대 후반에 3만엔으로 줄고, 이후 60대엔 8000엔 정도가 된다. 70대부터는 거의 제로다. 오랜 세월 가계를 짓눌러온 자녀 관련 비용에서 해방되기 때문에 노후엔 생활비가 확 줄어든다. 데이터를 보진 않았지만, 한국도 노후엔 생활비가 50% 이상 줄 것으로 예상된다.”

–자녀 결혼이나 주택 지원은?

“한국이나 중국에선 부모들이 자녀가 결혼할 때 집까지 지원해 준다고 들었는데, 일본은 그렇지 않다. 가정 형편에 따라 달라지겠지만 중산층 가정에서 성인 자녀를 지원하는 경우는 거의 없다. 일본은 부부의 노후 준비가 먼저고, 자녀들은 성인이 되면 스스로 알아서 하는 것이 보통이다. 나중에 지원 받은 자녀들이 부모의 생계를 끝까지 책임져 준다면 모르겠지만 그렇지 않다면 100세 시대에 (성인자녀 지원은) 적절한 방향은 아니다.”

–대출 부담도 많이 줄어드나.

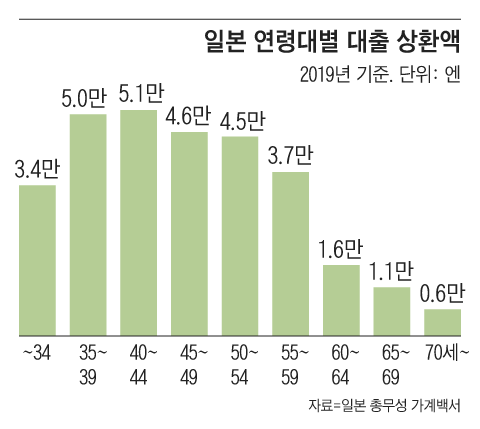

“일본에선 퇴직 전에 대출을 거의 대부분 상환한다. 월급이 끊기는 노년기엔 1000엔 한 장도 소중해지기 때문에 대출이 있으면 힘들어진다. 실제로 연령대별 주택대출 평균 상환금액 추이를 보면, 30~40대가 매달 5만엔 전후로 빚을 갚아야 해서 전 연령대 중에서 가장 많다. 하지만 60대엔 월 이자 부담이 1만엔 수준으로 급감하고, 70세 이후부터는 주택빚이 거의 없다. 현재 70세 이후 세대는 과거 일본 버블 시기에 집을 비싸게 구입한 경우가 많은데, 통계를 보면 어떻게든 대부분 빚은 갚은 셈이다.”

✅노인 10명 중 9명은 ‘마이홈’

–노후에 의료비 부담은 크지 않나.

“실제 통계를 보면 65~74세 의료비는 월평균 1만7000엔 정도다. 중병이 걸려 장기 간병이 필요하다거나 혹은 지속적으로 고액 치료비가 들어간다면 다른 얘기겠지만, 의료보험 제도가 잘 되어 있어 의료비 부담은 생각보다 크지 않다. 설사 노후에 의료비 부담이 생긴다고 해도 비소비지출이 크게 줄어들기 때문에 충분히 대응 가능하다. 비소비지출이란, 세금, 연금보험료, 건강보험료처럼 가계가 자유롭게 조절할 수 없는 비용을 말한다. 50대 후반엔 14만엔 넘게 지출하지만, 60대엔 9만엔, 60대 이후엔 4만엔 정도로 확 줄어든다. 수입이 적기 때문에 현역 시절보다 소득세나 주민세 부담이 덜하며, 연금도 ‘납부’에서 ‘수령’으로 위치가 바뀌고, 건강보험료는 소득이 줄어드니 최소한만 내면 된다. 이밖에 외식비, 의류비, 자동차 관련 비용, 통신비, 용돈 등 전항목에서도 감축이 일어난다(※일본은 소득에 대해서만 건보료를 부과하며, 부동산은 건보료에 영향을 미치지 않는다).”

–은퇴 후 주거지는 주로 어디인가.

“일본에선 자가(自家) 보유율이 나이가 들수록 꾸준히 높아진다. 30대 후반에 71% 정도였던 자가 보유율은 40~50대에 80%대를 찍고 60대에는 90%를 돌파한다. 즉 65세 이상 노인 10명 중 9명은 자기 집을 갖고 있는 것이다. 자기 집에서 살 것인가, 아니면 남의 집에서 살 것인가 하는 것은 순전히 개인의 선택이지만, 통계만 보면 대부분은 자기 집에서 생을 마감한다고 볼 수 있다. 자녀 양육을 끝낸 노부부가 형편에 맞게 소박한 집에 살면서 평생을 보내는 ‘내 집에서 나이 들기’는 합리적인 선택이라고 본다. 나이 들면 이사 다니는 것도 쉽지 않다.”

–재취업 직장은 주로 어디인가.

“정년퇴직을 전후로 보면 근무업종에 큰 변화가 생긴다. 우선 사무직이나 전문·기술직 비중이 크게 줄어든다. 사무직을 예로 들어보겠다. 25~29세가 사무직에 종사하는 비중은 전체 취업자의 19%에 달한다. 나이가 들수록 점점 높아져서 50대가 되면 23%를 찍는다. 하지만 이후 점점 줄어들어 70대에는 9%로 쪼그라든다. 전문·기술직 역시 흐름은 비슷하다. 나이가 들어 일할 자리가 없다고 불평한다면 대부분 ‘데스크워크(책상근무)’라고 말할 수 있겠다. 하지만 현장근무는 오히려 고령자들이 이끈다고 봐야 한다. 실제 통계를 보면, 농업은 65세 이상 고령자 비중이 53%에 달한다. 거주시설·빌딩 관리인(47%), 판매직(35%)도 해당 직종 내에서 고령자 비중이 높은 현장직이다.”

'Etc.(기타) > Economy (경제)' 카테고리의 다른 글

| 우물 안 개구리’ 로마, 바다로 눈 돌리면서 세계사 주역이 되다 (0) | 2023.01.17 |

|---|---|

| 토지거래허가구역 ‘초소형 갭투자’ 막는다 (0) | 2022.02.22 |

| “9억 넘는 집 있으면 전세대출 금지” 규정에 월세 내몰린 실수요자들 (0) | 2022.02.14 |

| 단독주택 투자, 남향보다 북향집 노려라 (0) | 2021.11.06 |

| 100세 시대의 세금, 아는 만큼 보인다 (0) | 2021.09.12 |